close

黃金月報:8月黃金回升明顯 中國因素震動市場(圖)

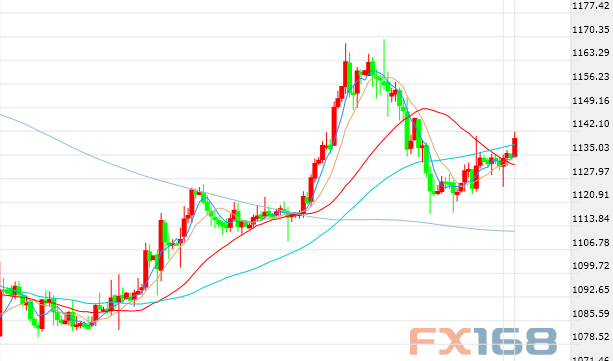

8月中,黃金市場總體較7月的表現有比較明顯的改善,而整個市場都在經歷著非常多大事件的影響,頻頻出現大波動,金價也由此從7月的低價慢慢回升到瞭1130美元/盎司上方,整個8月黃金的表現是今年1月以來最好的。

在這個月中,中國成為瞭全球市場的第一大影響,人民幣

相關公司股票走勢

中間價的下調和央行的降準降息在全球市場引發波動,黃金也間接受到瞭一些推動。此外,在7月震驚市場的中國央行6年首次增持黃金後,8月居然連續第二個月增持黃金,同樣為黃金市場帶來支撐。

另一方面,美聯儲升息是避不開的話題,受到中國經濟的影響,市場對美聯儲升息預期有所減弱,盡管本月美國經濟數據大多表現良好。9月美聯儲FOMC已經近在眼前,升息的謎底也終於即將揭曉。

截止8月31日,國際金價月末收高於1134.4美元/盎司,8月開報1095.4美元/盎司,最低觸及1080.6美元/盎司,最高觸及1168.9美元/盎司,全月累計漲幅3.73%,上漲40.8美元。

白銀方面,國際銀價8月末收跌於14.59美元/盎司,8月開於14.78美元/盎司,最低觸及13.93美元/盎司,最高觸及15.66美元/盎司,全月累計跌幅1.08%,下跌0.16美元。

|

人民幣貶值引發市場震動,中國意外增持黃金:

中國人民銀行8月11日就進一步完善人民幣匯率中間價報價機制發表公告,將人民幣中間價巨幅下調1136個基點至6.2298,調降幅度為有史以來最大,人民幣兌美元中間價調降1.9%點;人民幣匯率當天下跌1.8%,創下1994年人民幣匯率並軌以來的最大單日跌幅。

受此影響,現貨黃金短線先下挫至1093.25,稍作調整後便自該點展開強勁反彈,一舉突破7月20日以來關鍵阻力1110大關。

8月12日中國央行再度出手將人民幣中間價下調逾1000基點至6.3306,再一次引發市場劇烈波動,現貨黃金盤中大受提振。因人民幣匯率連續第2個交易日大幅下跌,引發市場對其持續貶值的擔憂,黃金保值功能凸顯。

中國央行這一意外的舉動隨即引發全球市場連鎖反應,令股市、新興市場和大宗商品市場受壓,同時也提振瞭債市,因人們擔心這個全球第二大經濟體的增長將出現更深的放緩。

在人民幣貶值的情況下,美國標準普爾500指數一度下跌1.2%,國際原油價格重挫4%,工業金屬遭拋售,推動彭博大宗商品指數走低。隨著美元上漲,亞洲貨幣紛紛下跌。新興市場股市跌至熊市邊緣,同時對美國債券和黃金的避險需求猛增。

對中國加入貨幣戰爭的預期令黃金的保值功能凸顯,推動當日金價於歐市盤初快速上揚,直逼1120美元/盎司水平。

紐約聯儲主席杜德利(William Dudley)表示,如果經濟較中國當局的預期疲軟,人民幣匯率的調整可能是適當的。

在人民幣貶值後,中國國內人民幣計價黃金出現瞭暴漲。

8月12日上海期貨交易所黃金主力期貨滬金1512日盤大漲逾3.7%,最高報233.45元/克;滬銀1512合約暴漲近3%,最高報3432元/千克。

另外,8月12日黃金及白銀TD也連續第二個交易日大漲,截止北京時間10:11,黃金TD上漲2.4%,報230元/克。白銀TD上漲1.89%,報3381元/千克。

另一方面,中國連續第二個月增持黃金。

中國人民銀行(PBOC) 8月14日公佈的數據顯示,中國截至7月末黃金儲備5393萬盎司(1677.3噸),較6月末5331萬盎司增加62萬盎司(或19.28噸),增幅1.16%。

中國上次公佈這一數據是在7月份,之前六年一直未公佈其黃金儲備數據。多數分析師以為中國再次公佈這一數據大約要再等五年,然而卻僅僅用瞭29天!中國的黃金儲備已超過俄羅斯,在全球排名第五。

中國央行(PBOC)8月25日宣佈下調存款準備金率和一年期貸款基準利率。其中,金融機構一年期貸款基準利率下調0.25個百分點至4.6%,一年期存款基準利率下調0.25個百分點至1.75%。這也是自去年11月始第五次降息。

全球市場風波頻起,避險需求去瞭哪裡?

大宗商品市場在8月3日全線下跌,追蹤能源、金屬和農產品表現的彭博大宗商品指數連跌三天,創2002年2月以來最低。佈倫特油價自1月份以來首次跌破50美元並進入熊市,國際金價逼近5年低點,而銅價也抵達熊市邊緣;其它基本金屬和貴金屬同向走低。

倫敦銅價一度跌至六年低點,接近熊市,之前中國這一全球最大的金屬消費國的制造業活動減弱。倫敦鎳領跌工業金屬,一度下跌多達3.4%;鋁下跌多達1%,至2009年7月份以來低點。彭博工業金屬分類指數下探2009年4月份以來最低水平

中國股市8月18日再度發生暴跌,上證綜指下跌6.1%,深證成指下跌6.6%。這使得商品市場和新興市場貨幣再度遭到拋售。美國股市下跌。標普500指數收跌5.39點,跌幅0.26%,報2097.05點。與此同時,中國因素繼續拖累商品市場。銅價周二下跌1.5%,刷新六年新低,跌破每噸5000美元。鋁價同樣跌至六年低點。鋰、鎳和鋅跌幅介於2.2%-2.9%之間。

伴隨著8月20日中國股市的暴跌,擔憂中國經濟增長失速將拖累全球成長放緩的情緒進一步蔓延,並拖累當天歐美股市重挫。

另一方面,新興市場貨幣再遭重創,土耳其裡拉跌至紀錄低位。中國市場大幅震蕩加劇瞭投資者對原油和商品價格急跌的憂慮。全球金融市場動蕩極大的刺激瞭投資者的避險情緒,使得近日的黃金買盤激增。

8月18日泛歐績優股FTSEurofirst 300指數收跌1.9%,報1477.35點,8月跌幅已追平6月錄得的兩年來最大月跌幅。英股富時100指數下跌0.56%,法股CAC指數收低2.06%,德股DAX指數重挫2.34%,較4月觸及的紀錄高位12390.75點低約16%,且處於1月以來最低水平。希臘股市重挫3.5%,因該國可能將於9月20日提前舉行大選。

花旗集團將明年全球成長預期從3.3%下調至3.1%,稱因歐元區和中國等其他國傢的成長預期被大幅下修。

與此同時,美國股市8月18日也同樣急跌,標普500指數收跌2.06%至逾六個月低位,且跌至去年收盤水準之下;標準普爾500指數重挫2.11%,Nasdaq指數大跌2.82%。

標普500指數和道指創下2014年2月3日來最大單日百分比跌幅,Nasdaq指數則創2014年4月10日來最大單日跌幅。標普500指數年內迄今下跌1.1%,周四整個交易日交投在200日移動均線之下,為去年10月來首見。

CFTC於8月14日公佈的截至8月11日數據顯示,黃金白銀投機凈空頭頭寸下降,顯然已經有空頭退場,而此後截止8月18日的報告更顯示,黃金期貨期權投機頭寸已經回到凈多頭范圍,結束瞭史上首次凈空狀態,這一狀態共持續瞭四周。

全球股市在8月24日陷入一片腥風血雨之中,亞洲股市全面淪陷,歐美股市暴跌並進入技術性熊市。美國納指開盤暴跌8%,納指期貨罕見觸及“熔斷機制”並短時間內暫停交易,隨後標普和道指也步其後塵。

周一A股單日跌幅達到8.49%,盤中一度暴跌9%,創漲跌停板制度實施以來最大跌幅。滬深兩市近2200股跌停,期指全線跌停。

日經指數收低4.6%至18540.68點,去年10月以來首次跌破200日移動均線;澳大利亞指數大幅收低4.09%,創2009年1月以來最大單日跌幅;韓國股市下跌2.5%,為2012年6月4日以來單日最大跌幅;臺灣股市周一收盤重挫4.8%至近33個月新低,盤中一度暴跌逾7%創史上最大跌幅。

歐洲泛歐績優300指數周一收跌5.4%;德國DAX 30指數周一收跌5.0%,已自高點下跌21%並進入技術性熊市;法國CAC 40指數周一收跌5.6%;英國FTSE 100指數周一收跌4.6%,破6000點,為2013年以來首次。

美股開盤急跌,納斯達克跌超8%,標普急跌5%。美股盤前,標普500、納斯達克和道瓊斯股指期貨均跌逾5%,觸發熔斷機制。

接近美市開盤,納指期貨(NASDAQ 100 9月期指)觸及“熔斷機制”,並暫停交易15分鐘,之後恢復正常交易。

有恐慌指數之稱的CBOE波動性指數(VIX)一度大漲近90%,至53.29。該指數收盤報40.9,單日漲幅為46%,遠高於其20的長期平均水平。

在此次全球市場的暴跌中,黃金的跌幅雖然是比較小的,但在這樣的情況下金價仍然難以受到避險需求推動,使得黃金投資者們不免有些失望。

美國經濟數據表現繼續強勁,升息謎底即將揭曉:

數據顯示,美國6月份消費開支僅增長0.2%,升幅創下四個月以來最小,或表明二季度末消費有所降溫。作為美聯儲為關註的通脹指標,美國6月核心消費支出(PCE)物價指數年率連續38個月低於2%的目標位。

美國供應管理協會(ISM)數據顯示,美國7月ISM制造業指數跌至52.7,預期53.5,前值53.5。美國制造業增速小幅趨緩,表明該國的制造業增長有所降溫。

美國工廠6月新訂單數據強勁反彈,因交通運輸設備及其它商品需求旺盛,給陷於苦苦掙紮的制造業帶來希望跡象。6月工廠訂單較前月增加1.8%,5月為下降1.1。強勢美元以及去年油價暴跌後能源產業削減開支等因素,均壓抑瞭工廠活動。全球需求不振也拖累制造業。制造業在美國國內經濟中所占比重約為12%。

數據處理公司ADP數據顯示,素有小非農之稱的ADP就業報告顯示,在6月就業人口受到小型企業驅動之後,美國7月ADP就業增幅驟降,且與市場預期值的差距創下2015年3月以來最大。

美國勞工部(DOL)數據顯示,美國7月非農就業人數增加21.5萬人,略低於市場預期的增加22.3萬人,同時7月失業率依然處於7年低位5.3%。與此同時,美國7月平均每小時工資月率增長0.2%,預期增長0.2%,前值持平;美國7月平均每小時工資年率上升2.1%,前值為上升2.0%。7月勞動參與率為62.6%,前值為62.6%。

美國勞工部在報告中指出,盡管全球經濟增長前景溫和,但是從今年至今美國企業持續的招聘來看,雇主們對需求前景感到樂觀。報告還稱,與此同時,就業穩健增長將提振薪資水平,從而鼓勵消費者更加傾向於增加支出,為經濟復蘇提供更多的動力。

美國7月就業市場狀況指數(LMCI) 1.1,前值由0.8修正為1.4。美國7月諮商會就業趨勢指數實際值127.8,前值為129.11。數據表明美國勞動力市場在7月的表現不如6月強勁。美聯儲曾表示該指標比非農更好反映出勞動力市場的真實情況。

美國7月零售銷售反彈,因傢庭增加對汽車等一系列其它商品的購買,表明經濟在第三季初期穩固成長。與此同時,盡管上周美國初請失業金人數上升,但整體趨勢仍確切表明,勞動力市場趨緊,兩者提升瞭美聯儲9月升息的可能性。

美國商務部8月18日報告顯示,美國7月份新屋開工數升至近八年來最高水平,表明該行業將在下半年加快。數據顯示,7月份新屋開工月率增長0.2%,折合年率為121萬套,為2007年10月份以來最高水平,前月為120萬套,高於初報值。

美國7月消費者物價指數(CPI)較前月僅微幅上升0.1%,為連續第6個月走高,因飛機票價錄得自1995年以來的最大降幅。不過,通脹壓力溫和不太可能削弱美聯儲在今年升息的意圖。

8月25日公佈的數據顯示,美國8月消費者信心觸及七個月高位,7月獨棟新屋銷售反彈,暗示經濟基本面仍可讓美聯儲(Fed)在今年升息。

美國7月新屋銷售增長5.4%,經季節調整後的年率為50.7萬戶。這一數字較去年7月大增25.8%,占市場整體銷量的8.3%。同時,8月美國消費者信心指數反彈10.5點至101.5,為今年1月以來最高。

美國商務部(DOC) 8月26日公佈的數據顯示,美國7月扣除飛機的非軍事設備訂單增長2.2%,為2014年6月份以來最大增幅,之前在6月份增長1.4%。這顯示企業開支在最近金融市場動蕩之前企穩。

數據顯示,美國第二季度實際GDP年化季率上修為增長3.7%,預期增長3.2%,初值增長2.3%;美國第二季度個人消費支出物價指數年化季率上修為增長2.2%,符合市場預期,前值亦為增長2.2%。

美聯儲官員們怎麼說?

信貸房子利率多少免費諮詢試算

亞特蘭大聯儲主席洛克哈特8月4日表示,除非美國經濟“嚴重惡化”,他才支持將加息推遲到9月之後。洛克哈特在聯儲公開市場委員(FOMC)屬於中間派,並且是今年在FOMC具有投票權的5個地方聯儲主席之一。洛克哈特指出,“在我看來,推遲加息面臨很高的障礙。隻有經濟前景嚴重惡化,我才不願加息。”

美聯儲副主席費希爾(Stanley Fischer) 8月10日指出,全球通脹下滑的趨勢令美聯儲“感到不安”,但這隻是美聯儲關註的眾多因素之一,他的講話為美聯儲9月升息帶來不確定性。費希爾表示,“目前美國正處於接近充滿就業的情況,但通脹極低。然而,隨著美國經濟接近實現充分就業,美國頑固的低通脹不會持久。”

8月20日凌晨公佈的美聯儲7月會議紀要顯示,盡管決策者繼續對低通脹和全球經濟狀況脆弱表達瞭普遍的擔憂,但就業市場不斷改善使美聯儲升息的幾率進一步增加。部分決策者稱中國經濟的實質性放緩或對美國前景構成風險。

會議記錄顯示,一位美聯儲官員準備支持升息,但願意等待更多數據公佈。多數美聯儲官員稱升息的理據仍不充分,但經濟狀況“正在接近那個點”。幾乎所有美聯儲官員表示需要看到更多經濟成長和就業市場改善,足以推高通脹的證據。多數美聯儲官員稱有進一步削減就業市場閑置的空間;數位官員表示已經或接近實現充分就業。多位美聯儲官員認為就業市場閑置將在短期內基本被消除。

此前公佈的7月FOMC會議聲明和6月相比也並沒有太多變化,唯FOMC降低瞭加息前勞動力市場改善的門檻。從必須看到“進一步改善”,變為隻需要“一些進一步改善”,強化瞭市場對於9月加息的預期。不過,考慮近期市場的變化和波動,市場開始預期一個更加平緩的加息循環。鑒於美聯儲的雙重使命,頑固的持續低通脹引起瞭美聯儲的擔憂。

8月26日紐約聯儲主席杜德利(William Dudley)表示,鑒於近期市場動蕩對美國經濟構成的風險,美聯儲似乎不宜在下月升息。此番言論清晰地顯示出,對中國經濟放緩的擔心正影響到美國貨幣政策決策。杜德利指出,和幾周前相比,如今9月升息前景“迫切性較低”。然而他也對“短期”市場波動過度反應提出警告,且美聯儲9月16-17日會議升息的大門仍然敞開。

美國堪薩斯聯儲主席喬治8月27日表示,由於金融市場大跌及中國經濟放緩,美聯儲官員應對收緊政策采取“觀望”態度。一直以來喬治都是積極推動美聯儲盡快升息的鐵桿鷹派官員。

克利夫蘭聯儲主席梅斯特8月28日表示,美國經濟穩固,可以支持加息,美國經濟已經準備好接受一次適度的加息。“我希望在從現在到九月會議的時間裡評估下所有的經濟信息,包括近期波動的市場及其背後的原因,”梅斯特表示,“但是到目前為止,它們並未改變我的基本預估,即美國經濟穩固,可以支持加息。”

明尼阿波利斯聯儲主席柯薛拉柯塔稱,他認為美國沒有理由今年加息,除非經濟前景有重大變化。他表示,“明年下半年接近我考慮的時間。”

亞特蘭大聯儲主席洛克哈特表示,市場表現令他對9月升息沒有那麼堅決瞭。洛克哈特稱可能會因市場動蕩評估而改變政策想法,在暴風雨之際不改變政策是較為明智的做法,更遲加息犯政策錯誤的可能性更小。

美聯儲副主席費希爾稱仍未決定是否在9月升息,要看數據和市場表現。在被問及市場波動對通脹的影響時費希爾表示,需要觀望,但費希爾表示,對通脹將回升至2%很有信心並稱部分影響通脹的因素是暫時性的。費希爾還指出,“經濟已恢復至接近充分就業的水平,我們正在朝著利率上升的方向前進,近期的數據令人印象深刻。”

費希爾在傑克遜霍爾全球央行年會小組小組發言中清晰地指出,“鑒於通脹預期明顯穩定,有很好的理由相信,隨著壓制通脹的力量進一步消散,通脹將會走高;不應等到通脹率回升到2.0%再開始收緊。”在市場擔憂通脹成為美聯儲加息最大阻礙之際,此番言論堪稱支持加息最強音。

希臘故事還沒完:

希臘總理齊普拉斯(Alex Tsipras)和法國總統奧朗德(Francois Hollande) 8月6日共同發佈聲明稱,對希臘的新紓困方案應在8月底之前達成。希臘正在和歐盟及國際貨幣基金組織(IMF)協商多達860億歐元(940億美元)的新貸款,以避免金融及經濟崩潰。

希臘總理辦公室發表聲明稱,齊普拉斯與奧朗德一致認為,協議“應當且有可能在8月15日後很快達成”。這將給希臘議會留出足夠的時間來批準協議,使希臘能夠在8月20日向歐洲央行償還債務。

希臘總理齊普拉斯(Alexis Tripras)領導的政府在8月14日內在國會對於新的紓困協議的投票中贏得足夠票數,這意味著第三輪經濟援助的計劃在希臘國內獲得通過。據悉,國會經過徹夜辯論後進行表決,齊普拉斯爭取到300名議員中至少151位的支持。援助計劃內容包括全面的經濟改革以及縮減預算。

歐元集團主席戴塞爾佈盧姆8月14日表示,周五確認的救助協議將令希臘經濟回到可持續之路。

在約六個小時的磋商後舉行的簡佈會上,戴塞爾佈盧姆稱,他對國際貨幣基金組織(IMF)將參與救助希臘感到樂觀。IMF需要評估改革,並對希臘債務的可持續性感到放心。

他表示,希臘救助的最後問題都得到瞭解決,希臘議會通過瞭立法行動,有助於重建信任。

戴塞爾佈盧姆稱,860億歐元的金援將包括250億歐元的銀行業緩沖,將在今年稍晚的壓力測試後評估銀行業的資本需求。

他指出,即便沒有債務名義減計,希臘債務也可能達到可持續性。歐元區準備考慮進一步措施,來確保希臘債務的可持續性。

歐洲穩定機制(ESM)發言人8月18日表示,希臘剛開始會償付其第三輪救助項目的利息,而本金償還期限將逐筆界定。ESM發言人稱,預計希臘將在項目結束大約15年後開始償還本金。在所設想的ESM對希臘的貸款方面,預計在付息上沒有寬限期。ESM貸款的平均到期期限約為32.5年

德國議會8月19日就針對希臘的第三輪紓困方案進行投票,最終以壓倒性的優勢通過該方案。這也意味著希臘獲得第三輪經濟援助的一大障礙被掃除。

希臘總理齊普拉斯於當地8月20日宣佈辭職,並於9月20日舉行大選。

希臘最高法院首席法官Vassiliki Thanou 8月27日宣誓就職看守政府總理,任期至下個月大選開始前,值此極左翼聯盟總理齊普拉斯(Alexis Tsipras)辭職後長達一周的政治僵局就此結束。

Thanou反對撙節措施。她所領導的臨時政府將至少持續至議會大選。目前希臘大選的日期預定在9月20日。

WGC二季度報告:需求同比降12%

世界黃金協會(WGC)發佈的報告中稱,二季度全球黃金需求同比下降12%,觸及6年低點。

今年二季度,全球黃金需求總量為915噸,同比去年的1038噸下降瞭12%。

其中,金飾和金幣金條需求有715噸,同比下降14%。

金飾需求513噸,同比下降14%,而其中,主要是由於中國和印度金飾需求的下降。二季度中國金飾需求174噸,同比下降5%;印度金飾需求118噸,同比下降23%。

不過美國和歐洲地區的金飾需求同比分別增長2%和1%分別至26噸和15噸。

二季度全部黃金投資需求同比下降11%至179噸。

金幣和金條需求同比下降15%至201噸,WGC稱,美聯儲升息的預期和投資者們轉向其它資產的趨勢影響瞭該分類的需求。

此外,二季度黃金ETF流出瞭23噸,比去年同期的38噸略有下降。

二季度各國央行繼續買入黃金,總計增持137噸,較去年同期下降11%。這是各國央行連續第18個季度凈買入黃金。

供應方面,二季度黃金礦產量增長3%至787噸,回收量下降8%至251噸,總供應同比下降5%至1033噸。

後市預期:

國際頂級投行高盛集團(Goldman Sachs)周一重申看空金價言論,並稱黃金最糟糕的階段還未到來,金價有跌破每盎司1000美元的風險。Currie指出,“美元前景越發光明,再加上資產貶值風險開始消退,把黃金用作一種替代美元的資產越來越不重要。在這種環境下,風險顯然偏向下行,還有一種可能性,就是金價今年跌破1000美元。”

花旗集團(Citi)分析團隊表示,9月FOMC會議將會是美聯儲加息的基準時間。美國7月和8月非農就業數據將會是美聯儲加息決定的關鍵支持。黃金將會在今後數季度內測試1000至1025美元區間。

瑞銀集團(UBS)分析師Edel Tully發佈瞭最新的貴金屬價格預估,其中將未來1個月黃金價格預估從1200美元下調,至1050美元/盎司;並將未來三個月黃金價格預估從1170美元下調,至1125美元/盎司。

巴克萊銀行(Barclays)分析師Feifei Li在報告中寫道,預計今年三季度將進入最疲弱的時期,但非經濟合作與發展組織(OECD)成員國的央行可能持續買入黃金。該行預計,三季度黃金均價在1150美元/盎司,四季度料在1170美元/盎司。

摩根士丹利(Morgan Stanley)表示,盡管今年至今,黃金是目前大宗商品中表現最為穩定甚至最好的一個,但仍然對金價看空。摩根士丹利預計本季度平均金價1165美元/盎司,全年1189美元/盎司。

華僑銀行(OCBC)的Barnabas Gan表示,一旦人民幣風波過去,金價的反彈將瞬間瓦解。同時,別忘瞭美聯儲在之後的會議上隨時都有可能加息。Barnabas Gan曾獲上個季度最精準預測者的稱號。Gan指出,“一旦人民幣開始企穩,之前的恐慌情緒將衰退,屆時市場的焦點將重新放在美聯儲加息身上,對黃金非常不利。”他依舊認為今年12月金價將跌至1050美元/盎司。

預測貴金屬排行第二的Itau Unibanco Holding SA分析師Artur Passos表示,“未來美聯儲利率將繼續主導市場,並令金價承壓。預計年底金價將下探1060美元/盎司。”

預測貴金屬排行第三的巴克萊銀行分析師Dane Davis則認為,“三季度將是黃金最為疲軟的季度,近期金價的上揚是因投資者預期美聯儲會因為人民幣大幅貶值而推遲加息計劃。”

匯豐銀行(HSBC)重新調整瞭對金價的預期,預計今年黃金平均價格為萬1160美元/盎司,而明年的黃金均價預期為1205美元/盎司水平。 (來源:FX168網站)

(責任編輯:UF035)

原標題:黃金月報:8月黃金回升明顯 中國因素震動市場(圖)

新聞來源http://business.sohu.com/201509桃園市銀行貸款02/n420290058.shtml

- 信託貸款 貸款優惠 房貸台北南港房貸車貸屏東泰武車貸

- 利率貸款全省皆可處理 台北 民間信貸利率年息怎麼貸款比較會過件

- 新車貸條件信貸年息 薪轉貸款成功率信貸年息 車貸利率比較

- 奇岩重劃區利率多少免費諮詢試算 車貸利率試算

- 嘉義溪口房貸 宜蘭南澳農地貸款 房貸屏東萬丹房貸

全站熱搜

留言列表

留言列表